【必見】遊戯王好き必読!ポイントで“激レア”を引く資産型クレカ活用法

セト、お前は支払い一つにも迷いがないな。

当然だ。どう使うかで、未来の差は決まる。

ただの支払いに、そこまで意味があるのか?

“ただの支払い”で終わらせるか、

“未来の布石”にするかは、選ぶカード次第だ。

……それが、お前の言う“資産になるカード”か。

ああ。クレジットカードも、使い方次第で“資産形成のツール”になる。

なるほどな。お前らしい選択だ。

今回は、その“選ぶべきカード”を紹介する。

支払いを“消費”で終わらせるか、“資産”に変えるか──

その違いは、クレジットカードの選び方にある。

「ポイント還元」「優待」「ステータス性」……

世の中には多くのカードがあるが、**本当に選ぶべきは“未来につながるカード”**だ。

今回は、「セト式」の視点から

● 賢くポイントを貯めて

● 自己投資や資産形成に活かし

● 結果として“得しながら強くなる”

そんな“資産型クレジットカード”を厳選して紹介する。

年会費無料が必須条件

クレジットカードを初めて作るなら、まずは年会費無料のカードを選ぶのがいい。

なぜなら、最初のうちはポイントや特典を上手に使いこなすのが難しいことが多いからだ。

カードを作るには銀行口座と本人確認書類があれば大丈夫。学生でも申し込めるカードがあるので安心してほしい。

この記事では、はじめてのクレジットカードにおすすめの選び方や注意点をわかりやすく解説する。

クレカデビューの参考にしてもらえれば嬉しい。

還元率常時3.0%

楽天ポイント

ローソン・

マクドナルド・サイゼリヤなどで高還元率

Vポイント

スタバ・Amazonなどで高還元率

Oki Dokiポイント

※1 還元率は交換する商品によって異なります。

※2 iD決済やカードの差し込み、磁気取引は対象外です。また、カード本体でのタッチ決済の場合、還元率が異なる場合があります。

商業施設内の一部店舗などでは、ポイントが加算されない場合があります。

1回あたりの利用金額が一定額(原則1万円)を超えると、タッチ決済ではなく端末にカードを差し込んで支払う必要があります。

この場合、その分の支払いはタッチ決済によるポイント還元の対象外となります。

タッチ決済ができる金額の上限は、店舗によって異なる場合があります。

還元率は利用金額に応じて付与されるポイントを基準にしており、ポイントの交換方法によっては1ポイント=1円にならない場合もあります。

なお、Google PayやSamsung Walletを利用したMastercardのタッチ決済はご利用いただけません。

そのため、この方法での支払いではポイント還元を受けられませんのでご注意ください。

初めてクレジットカードを作るときのコツ

- 年会費が無料のカードを選ぶ

最初はコストをかけずに持てるカードがおすすめです。 - 限度額は最初は低めでOK

利用実績を積めば、あとから増額申請ができます。 - キャッシング枠は付けない

現金の借り入れは不要なので、初期設定は0円にしましょう。

ChatGPT に質問する

本記事はプロモーションを含みます。当サイトを経由して商品への申込みがあった場合には、売上の一部が運営者に還元されることがあります。なお、得た収益が記事中での製品・サービスの評価に影響を与えることはありません。

初めてクレジットカードを作るときにチェックしたいポイント

クレジットカードにはさまざまな種類があり、自分にぴったりの1枚を選ぶのは意外と難しいものです。特に初めてカードを作る場合は、どこに注目して選べばいいのか分からず迷ってしまいがちです。

そこで、初めてカードを発行する人が失敗せずに選ぶための基準として、次の5つのポイントを押さえておきましょう。

クレジットカードを選ぶ際に確認したいポイント

- 年会費の有無

長く使うことを考えると、年会費無料やコストに見合った特典の有無は重要です。 - ポイントの貯まりやすさと還元率

普段の買い物でどれだけお得になるか、ポイントの使いやすさもチェックしましょう。 - 国際ブランドの種類

VisaやMastercardなど、世界中で使いやすいブランドを選ぶと安心です。 - 付帯特典やサービス内容

旅行保険や空港ラウンジ、優待など、自分のライフスタイルに合う特典があるか確認しましょう。 - セキュリティ面の安心感

不正利用防止やサポート体制が整っているかも大切なポイントです。

それぞれ説明していきましょう。

年会費の有無

クレジットカードを初めて作る場合、「実際にどれくらい使うかわからない」という人も多いでしょう。そんな方には、まず年会費無料のカードから始めるのがおすすめです。

クレジットカードには、毎年カード会社に支払う「年会費」という維持費があります。金額はカードの種類によって異なり、一般カードよりも、ゴールドカード・プラチナカード・ブラックカードなどの上位カードほど高く設定されています。

ただし、年会費が一切かからないカードや、一定の利用条件を満たせば無料になるカードも少なくありません。年会費が有料のカードは、利用しなくても解約しない限り毎年費用が発生するため、カードを作る前に必ず確認しておくことが大切です。

ポイントの貯まりやすさと還元率

クレジットカードは使うたびにポイントが貯まる仕組みになっています。

貯めたポイントは、景品との交換や、現金・電子マネーへのキャッシュバックなどに利用できます。利用金額に対してどれくらいポイントがもらえるかを示す数値を「還元率」と呼び、一般的には1%以上なら高還元率といわれます。

中には、特定の店舗やサービスで使うと還元率がさらにアップするカードもあります。普段よく利用するお店でポイントが貯まりやすいカードを選ぶと、効率よくお得を実感できるでしょう。

国際ブランドの種類

世界中で利用されているクレジットカードには「国際ブランド」と呼ばれるものがあります。中でも特に知名度が高いのは、Visa・Mastercard・JCB・American Express・Diners Clubの5つで、これらは「主要ブランド」とされています。

このうち、Visa・Mastercard・JCBは「決済機能ブランド」と呼ばれ、世界各国で使える場所が多く、日常の買い物から海外利用まで幅広く対応できます。

一方、American ExpressとDiners Clubは「T&Eカード(トラベル&エンターテインメントカード)」と呼ばれ、旅行やエンタメ関連の特典・サービスが充実しているのが特徴です。

付帯特典やサービス内容

クレジットカードには、それぞれ特徴的な付帯サービスが用意されています。一般的に、カードのランクが上がるほど、これらのサービスの内容や質も充実していきます。

例えば、特定の店舗での割引やポイントアップのほか、ゴールドカード以上のグレードなら空港ラウンジの無料利用など、様々な特典を受けられる場合があります。

また、多くのカードには海外旅行保険が付帯されていますが、保険の種類には「自動付帯」と「利用付帯」の2種類があります。

- 自動付帯:カードを持っているだけで保険が自動的に適用されるタイプ。

- 利用付帯:旅行費用をそのカードで支払うことが保険適用の条件で、補償額が高いことが多いです。

自動付帯は使いやすさが魅力ですが、利用付帯の方が補償額が大きい場合もあり、一概にどちらが良いとは言えません。

付帯サービスはカードを選ぶ上で大きなメリットとなるため、自分の生活スタイルに合ったサービスが付いているかどうかをしっかり確認することが大切です。

例えば、海外旅行によく行く人は充実した海外旅行保険が付いているカードがおすすめですし、普段の買い物重視の人はよく利用するお店での割引やポイント還元があるカードを選ぶと便利です。

セキュリティ面の安心感

クレジットカードには、不正利用のリスクがあるため、セキュリティの強さも選ぶ際の重要なポイントです。

カードによって採用されているセキュリティ対策はさまざまで、不正利用があった場合の損害補償が付いているのが一般的です。近年では、スマホアプリで利用状況をリアルタイムにチェックできるカードも増えてきています。

さらに、カード番号などの個人情報をカード表面に表示しないデザインのカードも登場しており、盗み見などのリスクを減らす工夫がされています。

セキュリティ面が気になる方は、こうした対策がしっかりしているカードを選ぶと安心です。

初めてのクレジットカードにおすすめなのが「JCB CARD W」です。

- 提携店舗での利用で還元率大幅アップ。スターバックス10倍、セブン-イレブン3倍、ビックカメラ2倍

- 18歳以上39歳以下が申し込めるWeb入会限定カード

- 利用付帯の海外旅行傷害保険

- 新規入会&利用で最大24,000円キャッシュバック

└新規入会&対象の利用先で20%(最大15,000円)キャッシュバック

└年間のカード利用額に応じてキャッシュバック(最大5,000円)

└家族カード入会で最大4,000円キャッシュバック

期間:2025年7月1日(火)~9月30日(火)

- 若者限定で作れる年会費無料カード

- JCBカードSの2倍ポイントが貯まる

- 会員専用Webサービス「MyJCB」で利用履歴の確認ができる

JCB CARD Wは年会費が永久に無料で、ポイント還元率が高いのが大きな魅力です。JCBの一般カード「JCBカードS」と比べて、ポイント還元率は約2倍となっており、効率よくポイントを貯めたい方にぴったりです。

また、日本企業であるJCBが発行しているため、日本国内の提携店舗が多く、日常の買い物で使いやすいのもメリットです。

セキュリティ面も充実しており、24時間365日の不正利用監視システムや、ネットショッピング時の本人認証サービス「J/Secure」が搭載されています。さらに、会員専用のWebサービス「MyJCB」では利用明細を簡単に確認できるため、使いすぎ防止にも役立ち、初めてのクレジットカードとして安心して使えます。

もし普段よく楽天やAmazonで買い物をするなら、それぞれに特化したおすすめのクレジットカードもあります。次の記事では、利用シーン別に最適なカードを詳しく紹介していますので、ぜひチェックしてみてください。

楽天やAmazonを使う人向けのカード2選

ネットショッピングでクレジットカードを使うと、銀行振込やコンビニ払いの手間がなくなり、スムーズに支払いができます。さらに、自分がよく利用する通販サイトに合ったクレジットカードを選べば、ポイント還元率がアップして、よりお得に買い物が楽しめます。

ここでは、人気のネット通販サイトごとに相性の良いおすすめクレジットカードを2枚ずつご紹介します。カード選びの参考にして、ネットショッピングをもっと便利でお得にしましょう。

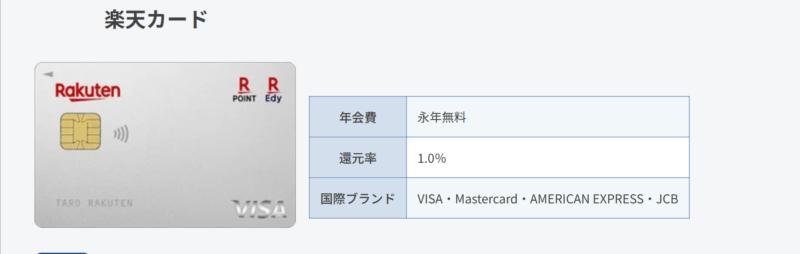

楽天カードは楽天市場でポイント倍率アップで高還元

- 楽天市場で利用すると還元率が3%にアップ

- 楽天加盟店でもポイントが貯まる

- 楽天Payを活用すればポイント三重取りもできる

新規入会&利用で5,000ポイントプレゼント

- 楽天での買い物でポイント還元率が3倍の3%に

- 「お買い物マラソン」や「毎月5と0のつく日はポイント4倍」などのキャンペーンではポイント最大43倍

楽天市場や楽天ブックスなど、楽天グループのネットショップをよく利用する方には「楽天カード」が特におすすめです。

楽天カードはポイントが貯まりやすいことで人気があり、基本のポイント還元率は1%。さらに楽天市場での買い物では還元率が3%にアップするため、よりお得にポイントを貯められます。利用者からの評価も高く、初めての方でも安心して使えるクレジットカードです。

楽天ユーザーならぜひチェックしたい、ネットショッピングに強い一枚と言えるでしょう。

Amazon Mastercardはアマゾンで還元率1.5%

- Amazonでの利用でポイント還元率1.5%

- 貯めたポイントをAmazonでの支払いにそのまま利用可能

新規入会でAmazonポイントをプレゼント

Amazonの支払いで1.5%還元! プライム会員なら最大2%の還元率に

Amazonをよく利用する方には「Amazon Mastercard」がおすすめです。Amazonユーザーとの相性が良く、基本還元率は1%ですが、Amazonでの買い物なら1.5%にアップ。さらに、年会費5,900円のAmazonプライム会員であれば、最大2%の高還元率になります。

貯まったAmazonポイントは自動的にアカウントに付与されるため、交換手続きの手間がなく、使い忘れの心配もありません。Amazonで頻繁に買い物をする人にとって、非常にお得で便利なクレジットカードです。

セキュリティに不安がある人向けのカード

最近はキャッシュレス決済が普及する一方で、クレジットカードの不正利用や個人情報漏えいへの不安も増えています。カード番号や有効期限といった情報が第三者に知られてしまうと、不正利用の被害に遭うリスクがあります。

そこで今回は、特にセキュリティ対策が充実している安心のクレジットカードをご紹介します。安全性の高いカードを選ぶことで、日々の支払いを便利にしながらリスクを最小限に抑えることができます。

三井住友カード(NL)は学生特典が豊富で申し込みやすいカード

- セブン‐イレブン・ローソン・マクドナルドなどの対象のコンビニや飲食店などでスマホのタッチ決済利用でポイント最大7%還元*

- カード券面に番号記載のないナンバーレス仕様なのでセキュリティ面で安心

- 最短10秒でカード番号即時発行が可能(※即時発行ができない場合があります)

- 新規入会&条件達成で最大21,600円相当プレゼント

┗新規入会&スマホのタッチ決済1回で5,000円分のVポイントPayギフトプレゼント

┗SBI証券口座開設&クレカ積立などで16,600円相当のVポイントプレゼント

期間:2025年7月1日~2025年9月30日

- カード番号の記載がなく、盗み見られる心配がない

- 24時間体制でカードの不正利用を監視

このカードは、カード番号や有効期限が表面に印字されていない「ナンバーレス仕様」を採用しており、非常にセキュリティ性が高い点が特徴です。さらに、三井住友カード独自の「不正利用検知システム」によって24時間365日体制で不正利用を監視。もし紛失や盗難に遭った場合でも、専用アプリ「Vpass」から簡単にカードの利用をロックでき、スピーディーに対応できるのも安心できるポイントです。

クレジットカードの発行理由に関するアンケート調査

当サイトで紹介したクレジットカードの中に、気になる一枚は見つかりましたか?

そもそも、多くの人はどんな理由でクレジットカードを作るのでしょうか。実際の利用者アンケートをもとに、カード作成のきっかけや目的を詳しく見ていきましょう。

クレジットカードを作る理由として最も多いのは、「ポイントやマイルを効率よく貯めたいから」というものです。次いで、「入会金や年会費が無料、または他社より安いから」という理由も多く挙げられています。さらに、「普段使っている銀行口座と連携できる」「ポイントの交換先が魅力的」といった点も、カードを選ぶ大きな決め手になっています。

現在、日本人のクレジットカード保有率は85.7%(2022年 クレジットカードに関する総合調査より)と非常に高く、政府のキャッシュレス化推進もあり、今後さらにクレジットカードの利用は当たり前になっていくでしょう。

もし「カードを作ろうか迷っている…」という方は、今がまさに行動を起こすチャンスです。自分の生活スタイルに合った一枚を選べば、日々の支払いがもっとお得で便利になります。

申し込みと利用時の注意点

✅ クレジットカードを申し込むときの注意点

- 利用可能枠(限度額)を必ず確認する

カードには、一定期間内に使える上限額が設定されています。海外旅行や高額決済を予定している場合は、事前に引き上げ申請ができるカードかも確認しましょう。 - 短期間で複数のカードを申し込まない

6か月以内に複数のカードを申し込むと「多重申し込み」と判断され、審査に落ちやすくなります。2枚目以降を作る場合は、半年以上あけてから申し込むのがおすすめです。

✅ クレジットカードを利用するときの注意点

- 使いすぎに注意!支払い残高不足で延滞しない

クレジットカードはその場で残高がなくても使えてしまうため、つい使いすぎてしまう人も少なくありません。延滞を繰り返すと「クレヒス(信用情報)」に傷がつき、将来的なローン審査にも影響します。 - 暗証番号の管理を徹底する

推測されやすい番号(誕生日や電話番号など)を避け、万が一盗難や紛失に遭っても不正利用されにくい設定にしましょう。 - キャッシングは慎重に使う

ATMで現金を引き出せるキャッシングは便利ですが、年15〜18%前後の高金利が発生します。不要な場合は、あらかじめキャッシング枠を0円に設定するのがおすすめです。

まとめ:計画的な利用でクレジットカードを味方に

クレジットカードは上手に使えば、ポイント還元や付帯サービスなど多くのメリットを享受できます。

しかし、無計画な利用は延滞や信用情報の傷につながる恐れがあります。限度額・支払日・利用目的を意識しながら、安全で賢く使いこなしましょう。

クレジットカードの作り方を解説

クレジットカードは、スマホやパソコンから簡単に申し込みが可能です。事前に銀行口座情報や運転免許証などの本人確認書類を準備しておくと、スムーズに手続きが進みます。申し込みの流れは以下の4ステップです。

① 契約者情報の入力

まずは希望するクレジットカードの公式サイトにアクセスし、氏名・住所・生年月日・職業・年収などの必要事項をフォームに入力します。カードによっては、利用目的やキャッシング枠の希望額も選択できます。

② 本人確認の手続き

多くのカード会社では、オンラインで本人確認が完結します。運転免許証やマイナンバーカードなどの本人確認書類をスマホで撮影し、アップロードするだけでOK。免許証番号やマイナンバーを入力する方法も選べる場合があります。

③ 審査

入力した情報をもとにカード会社が審査を行います。審査では、申込者の返済能力や過去のクレジットカード・ローンの利用履歴(クレジットヒストリー)も確認されます。審査からカード発行までの期間は会社によって異なりますが、おおよそ1〜2週間程度で手元に届くケースが一般的です。

④ カードの受け取り

カードは、本人確認の有無によって簡易書留や本人限定受取郵便で送付されます。本人限定受取の場合は、受け取り時に本人確認書類の提示が必要です。

🔑 ポイント:ネット申し込みなら24時間いつでも手続き可能!

店舗や郵送で申し込むよりも早く手続きでき、審査結果もメールで届くため、スピーディーにカードを手に入れられます。

クレジットカードの使い方を解説

クレジットカードの利用方法は、実店舗とネット通販で少し異なりますが、どちらもとても簡単です。

【実店舗で使う場合】

- レジで「カードで支払います」と伝える

- 店員に支払回数を聞かれたら回答する

- カードを端末に差し込む、またはかざす(タッチ決済対応カードの場合)

- 暗証番号を入力(不要な場合もあり)

- 返却されたカードを受け取って完了

最近は、カードを端末にかざすだけで支払いができる**非接触型決済(タッチ決済)**も普及しており、レジでのやり取りがさらにスムーズになっています。

【ネット通販で使う場合】

- カードに記載された名前・番号・有効期限を入力

- 裏面のセキュリティコード(3桁または4桁)を入力

- カードによっては専用サイトに移動し、ネット決済用パスコードを入力

- 決済完了

初めてクレジットカードを作る方へのまとめ

クレジットカードは選択肢が多く、どれを選べばいいか迷ってしまう方も多いでしょう。しかし、ポイントを押さえれば簡単に選べます。

✅ まずは年会費無料のカードからスタート

✅ ネットショッピングや日常の利用シーンに合ったカードを選ぶ

✅ セキュリティが強化されたカードなら安心して使える

✅ 申し込みには銀行口座と本人確認書類が必要

自分が「どこで」「何に」お金を使うことが多いのかを考えた上で、今回の記事を参考にあなたにぴったりの1枚を選んでみてください。